节选部分<<最全的全国各地一级建造师经济在线模拟考试真题和培训>>题型

考试像漫漫人生路上的一道坎,无论成败与否,我认为现在都不重要了,重要的是要总结考试的得与失,以便在今后的人生之路上迈好每一个坎!经过上述讨论,《最全的全国各地一级建造师经济在线模拟考试真题和培训》,到底应该如何实现我们的目的呢? 卡耐基曾经说过,一个不注意小事情的人,永远不会成就大事业。这句话语虽然很短,但令我们浮想联翩。 这句话语虽然很短,但令我们浮想联翩。 经过上述讨论,珍惜每一次考试可以使生命变的更有价值。能认真找到这里来的你,肯定是一个认真人,那开始我们找答案吧!

第1题:某施工企业银行借款100万元期限为3年,年利率8%,按年利息并于每年末付息,则第3年末企业需偿还的本利和为()万元。

A.100

B.124

C.126

D.108

参考答案:查看最佳答案

参考解析:由于每年年末支付了利息,所以3年支付的利息是相等的,均为8万,这个题目的迷惑性在于并未问你总共付了多少本利和,而是第3年年末,第3年年末偿还的资金仅仅是本金和第3年需要支付的利息,所以合计为108万元。

第2题:在计算所得税时,企业已作为坏账损失处理后又收回的应收款项应列入企业的()。

A.销售收入

B.应收账款

C.接受捐款收入

D.其他收入

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--最全的全国各地一级建造师经济在线模拟考试真题和培训请关注上面的微.信.公.众.号:建筑信息通,手机随时随地刷题学习更方便哟!

参考解析:收入外的其他收入,包括企业资产溢余收入.逾期未退包装物押金收入.确实无法偿付的应付款项.已作坏账损失处理后又收回的应收款项.债务重组收入.补贴收入.违约金收入.汇兑收益等。”因此,已作坏账损失处理后又收回的应收款项应计入“其他收入”缴纳企业所得税。

第3题:国际工程投标报价时,对于预计施工现场发生的办公费,正确的做法是()。

A.作为待摊费用摊入到工程量表的各计价分项价格中

B.作为待摊费单列并计入投标总标价

C.作为开办费单列并计入投标总报价

D.按照其费用性质分别计入相应分项工程的人工费.材料费或机票费

参考答案:查看最佳答案

参考解析:本题考核国际工程投标报价的过程,涉及的考点在教材P297.施工现场发生的办公费属于待摊费用,从名字可以看出,待摊费用必然是要摊销到各个清单报价中的综合单价中的,类似于国内的项目部的管理费,也是分摊到各个清单综合单价中的。

第4题:工程峻工结算书编制与核对的责任分工是()。

A.发包人编制,承包人核对

B.监理机构编制,发包人核对

C.承包人编制,发包人核对

D.造价咨询人编制,承包人核对

参考答案:查看最佳答案

第5题:某混凝土结构工程,工程量清单中估计工程量为3000M3,合同规定该工程全费用单价为550元/M3,实际工程量超过估计工程量15%以上时,单价调整为540元/M3。工程结束时承包商实际完成混凝土结构工程量为4000M3,则该项工程结算款为()万元。

A.219.45

B.220

C.216

D.240

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--最全的全国各地一级建造师经济在线模拟考试真题和培训请关注上面的微.信.公.众.号:建筑信息通,手机随时随地刷题学习更方便哟!

参考解析:3000×(1+15%)×550+[4000-3000×(1+15%)]×540=219.45万元

第6题:关于利率高低影响因素的说法,正确的有()。

A.利率的高低首先取决于社会平均利润率的高低,并随之变动

B.借出资本所承担的风险越大,利率越低

C.资本借出期间的不可预见因素越多,利率越高

D.社会平均利润率不变的情况下,借贷资本供过于求会导致利率上升

E.借出资本期限越长,利率越高

参考答案:查看最佳答案

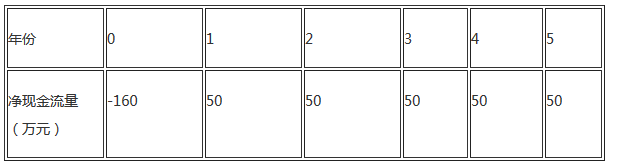

第7题:

A.32.02万元,3.2年

B.32.02万元,4.2年

C.29.54万元,4.2年

D.29.54万元,3.2年

参考答案:查看最佳答案

参考解析:本此题需要计算2个指标才能得到答案。财务净现值的计算和投资回收期的计算相比,财务净现值计算需要花更多的时间。投资回收期口算也能算出来是3.2年,所以在A和D中间选择。值得注意的是,由于各年净现金流相等,净现值的计算可以直接利用等值的公式计算,可节约时间。参见教材P25-P26。

第8题:根据《建设工程工程量清单计价规范》(GB50500-2013),关于施工中工程计量的说法,正确的是()

A.发包人应在收到承包人已完工程量报告后14天内核实工程量

B.单价合同的工程量必须以承包人完成合同工程应予计量的工程量确定

C.总价合同结算时工程量必须按实际工程计量

D.对质量不合格的工程,承包人承诺返工的工程量给予计量

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--最全的全国各地一级建造师经济在线模拟考试真题和培训请关注上面的微.信.公.众.号:建筑信息通,手机随时随地刷题学习更方便哟!

参考解析:本题考核工程计量的一般规定。A中,工程量的核实都是7天;C中,总价合同如果没有图纸的变化,一般不按实际的工程量计算;D中,对于质量不合格的工程,返工是承包人份内的工作,不予以重新计量。

第9题:为了客观分析企业盈利能力,收集相关分析数据时应当排除的项目有()。

A.证券买卖等非正常经营项目

B.新开发刚投入生产的经营项目

C.已经或将要停止的营业项目

D.目前处于亏损状态的经营项目

E.会计准则变更带来的累积影响

参考答案:查看最佳答案

参考解析:企业的盈利能力只涉及正常的营业状况。因此,在分析企业盈利能力时,应当排除以下项目:(1)证券买卖等非正常经营项自;(2)已经或将要停止的营业项目;(3)重大事故或法律更改等特别项目;(4)会计准则或财务制度变更带来的累积影响等因素。

第10题:施工企业拟向租赁公司承租一台设备,设备价格为120万元,租期为6年,年末支付租金,折现率为10%,附加率为4%。按照附加率法计算,应支付租金为()万元。

A.25.0

B.27.5

C.33.5

D.36.8

参考答案:查看最佳答案

参考解析:本解析:使用附加率法计算租金的公式即可。

转载请注明出处:建筑八大员考试题库网

本文地址:最全的全国各地一级建造师经济在线模拟考试真题和培训